2026年のローンについて

まあ、僕もこんなこと書きたくないわさ。しかしね2026年からいろんなことが大きく変わったんよ。まず去年までは変動金利でも「10年固定」とかあったわけさ。去年滑り込んだならまだセーフ。まだまだお得な可能性があるよ。問題は「2026年」なんさ。

みんな。ローンてのは30年も40年も組むんだぜ。0.1%が何十万にもなる。0.5%だったら何百万になるの。今年の状況からしっかりと「変動金利」と「固定金利」のどちらがいいか?何%だったらいいか?しっかり考える必要がある。大事なお金だ。ジェミニやチャットGTPに聞くぐらい簡単じゃないか?それぐらいはやってみてしっかり判断しよう。借り換えなどもお金が掛かるから。現在金利は上がり基調ではあるが、どのぐらい上がるかは誰もわからないんだ。でもしっかり考えるんだ。

これは段落です。「テキストを編集」をクリック、またはテキストボックスをダブルクリックしてコンテンツを編集してください。サイト訪問者と共有したい情報を必ず含めるようにしましょう。

まずジェミニにこう聞いてみよう。「固定金利1.2%で4500万住宅ローンを組みたい。月々の返済額と総返済額と同じ条件で変動金利1%からスタートして5年ごとに0.25%上がる場合を比較して」これをコピーして聞いてみよう。この金利を何パターンも変えて聞いてみてほしい。誰に聞くより正確で速いよ。例をいくつか挙げます。固定が得な場合と、変動が得な場合と両方出します。自分たちでしっかり考えましょう。弊社の固定1.2%は他銀行と同じ審査となります。フラット35は固定でも借りやすい金利の一つとして例を挙げておきます。

比較:固定1.2% VS 変動1%スタート5年ごとに0.25%上昇

★固定が339万お得

比較:固定1.2% VS 変動1%スタート5年ごとに0.35%上昇

★固定が556万お得

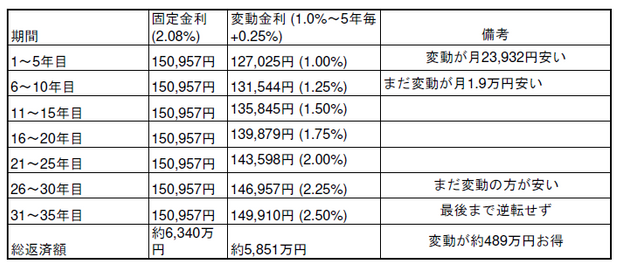

比較:固定2.08%(フラット35) VS 変動1%スタート5年ごとに0.25%上昇

変動が489万お得

比較:固定2.08%(フラット35) VS 変動1%スタート5年ごとに0.35%上昇

変動が272万お得

あくまでも感想としていうなら2%越えの固定なら、変動でも特になるかもしれない。1.2%や1.4%の固定なら固定のほうが得かもしれない。という現在微妙なラインなのかなと。しかし全期間固定で1.2%できるところが基本的に弊社以外無い。来年は同じことができるのかは現段階では未確定です。